详细内容

Source:https://dascapital.cn/news/%E8%A1%8C%E7%A0%94-%E5%A4%A7%E9%A3%8E%E8%B5%B7%E5%85%AE%E4%BA%91%E9%A3%9E%E6%89%AC-%E4%B8%AD%E6%9E%A2%E7%A5%9E%E7%BB%8F%E7%B3%BB%E7%BB%9F%E8%8D%AF%E7%89%A9%E7%A0%94%E5%8F%91/

投资要点:

中枢神经系统(CNS)疾病行业概况:随着全球人口结构变化和老龄化加剧,中枢神经系统(CNS)疾病成为各国面对的重大卫生和社会问题。中枢神经系统疾病患病人群庞大且具备慢性病特征。中枢神经系统疾病危害性大,患者支付意愿较强。未来15年,中国CNS药物预计实现快速增长,2034年达到571亿美元。

CNS药物开发的拐点初现:当下药企和投资人加大对CNS领域的关注。NIH对脑科学研究资金数量级的增长将加大对神经系统的基础研究并推动新型治疗方法的出现。社会资本同样加速对CNS领域的投入。技术进步也是推动CNS领域发展的重要因素。FDA对难治性的CNS疾病的态度转变,传递了监管鼓励CNS领域研发的积极信号。

中枢神经系统重要适应症介绍:大多数中枢神经系统疾病患病人数不亚于肿瘤及心血管疾病患者,药物市场空间足够大。国内患病人数超过500万人、现有治疗方式有效性不足50%的主要中枢神经疾病有精神分裂症、成瘾症、抑郁症、AD。这四个适应症的新药研发具备巨大的临床需求和市场前景。

CNS药物开发策略:FDA明确允许在没有已知靶点的情况下开展临床试验。PDD(Phenotypic drug discovery, 基于表型的药物发现)因为机制不可知论,其出发点是生物学试验,通过转化医学标志物来作为结果输出,是发现FIC(First in class)药物的最成功方法,而TDD(Target-based drug, 基于靶点的药物发现)则是做follower drugs最成功的方法。特别对于CNS疾病,如AD,PD(帕金森症),ALS(肌萎缩性脊髓侧索硬化症),其机制尚不清楚,PDD可以跨过机制研究发现具有临床价值的药物。统计1998年-2008年间62%(28个)的FIC用到PDD策略,其中7个是CNS领域,占到该领域的绝大多数。

1. 中枢神经系统(CNS)疾病行业概况

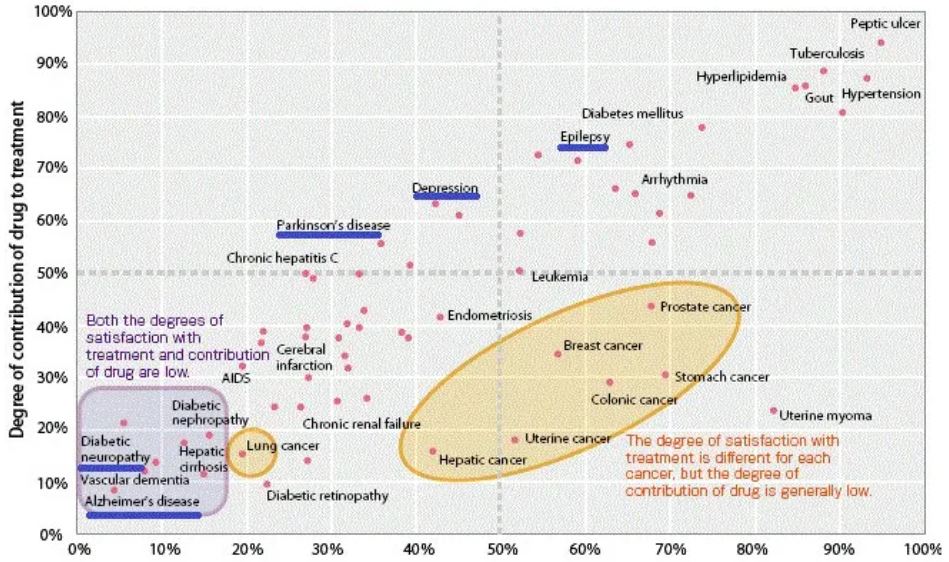

进入21世纪以来,全球各国人口年龄结构不可避免进入倒金字塔形态,特别是发达国家,中枢神经系统(CNS)疾病成为各国面对的重大卫生和社会问题。CNS用药比重逐年攀升,侧面反映了随着人口老龄化、生活水平提高以及饮食习惯变化,疾病谱也发生显著变化。当前,以阿尔茨海默症(AD)、肌萎缩性脊髓侧索硬化症(ALS)等为例的CNS疾病是公认的药物治疗贡献度最低和临床未满足需求最高的疾病领域之一。据WHO预测,20年内,CNS疾病将成为第二致死源。

图表 1 多数神经系统疾病处于药物贡献度和治疗满足度较低的现状

治疗满足度

资料来源:Japan Health Sciences Foundation

1.1 中枢神经系统疾病具备患病人群庞大、危害性大,患者支付意愿较强的特征

从美国国立卫生研究院数据可见,美国抑郁症和重度精神疾病发生率分别达到~7%,~4%的较严重水平,整体上仍然处于发病率不断提高和发病年轻化的趋势中。同时,18-49 岁区间发病率较高,给社会带来严重的就业压力,财政负担及其他严重社会问题。

全球老龄化不断加深情况下,阿尔茨海默症(AD,即老年痴呆症)发病人数也不断攀升。据估计全世界有5000万人患有AD和其他形式的痴呆症。预计这一数字到2030年将增至8200万,到2050年将增至1亿多人。大多数中枢神经系统疾病类似于心血管疾病,需要长期用药,因此中枢神经系统用药市场是具备慢性病市场特征的巨大市场。

图表 2 全球阿尔茨海默症发病人数 (百万人)

资料来源:World Alzheimer Report,点石资本

精神、神经系统疾病给个人及社会带来严重的危害,国内曾多次报道精神疾病患者导致的严重刑事案件,危害性较大。从国内不同领域用药份额来看,国内中枢神经系统用药份额不断提升,由 2005 年的不足 8%,提高到 2015 年的 12%,增长迅速。从具体药物销售表现看,中枢神经系统用药重磅产品频出。精神类疾病治疗用利培酮(精神分裂症)、阿立哌唑(精神分裂症),镇痛药普瑞巴林销售额均在10亿元左右。

1.2 中枢神经系统药物市场规模快速增长,预计2034年中国市场达571亿美元

根据弗若斯特沙利文统计,2019年全球CNS药物市场规模为1245亿美元,为第四大药物市场。未来15年,全球CNS药物市场预计保持稳定增长,2034年达到1721亿美元。2019年中国CNS药物市场规模为296亿美元。未来15年,中国CNS药物预计实现快速增长,2034年达到571亿美元。按2019年我国药品销售收入计,中枢神经系统疾病治疗领域市场份额占当年医药市场份额的12.5%。

图表 3 全球CNS药物市场 (十亿美元)

资料来源:腾盛博药招股书&弗若斯特沙利文分析,点石资本

图表 4 中国CNS药物市场(十亿美元)

资料来源:腾盛博药招股书&弗若斯特沙利文分析,点石资本

从行业角度看,中枢神经系统用药行业成长空间足够大,目前存在大量未被满足临床需求,不论跨国药企还是小型生物科技公司都在积极关注。中枢神经系统用药行业是biotech公司具备以技术优势快速突破并发展为大市值企业的潜力行业。

2. CNS药物开发的拐点初现

CNS药物的开发确实在过往的几十年遇到过许多困境,如被临床忽略,又如多项试验的失败告终,但把时间放长,我们发现CNS药物开发已经悄然发生着积极的变化。

1980’s前,CNS药物的发现具有偶然性。

1980’s-1990’s,得益于受体理论和分子结构分析技术的进步,在以抑郁症为代表的精神病类疾病领域取得了一些进展。

1990’s-2000’s,CNS药物领域并没有取得重大实质性进展,原因在于缺乏对于疾病的机制的认知,导致的结果是开发的药物往往只能缓解临床症状,而对于疾病的根源治疗束手无策,如AD领域的Aricept也只能是对症治疗,PD领域的Levodopa仅仅是多巴胺替代物,其他CNS疾病也基本如此。在此期间,多项临床试验以失败告终。辉瑞、礼来、阿斯利康等大药厂选择削减CNS药物投资计划或者直接退出,这是CNS药物开发的最低谷时期。

在21世纪,政府主导的资助为CNS药物重新发展起来悄悄的积蓄着力量。据统计,美国国立卫生研究院(NIH)在21世纪投入80多亿美元进行神经学研究,是90年代的近10倍。NIH对脑科学研究资金的数量级增长,极大地促进了对基础神经科学理解的扩展,这是一个比任何其他治疗领域都要大的增长。

图表5 NIH自2008年起逐年扩大AD研究资金支持

资料来源:NIH,点石资本

以癌症、AIDS的研发投入历史来看,NIH对癌症、AIDS的研究投入起于上世纪中叶。时至今日,癌症的治疗效果获得显著提升,各种癌症治疗靶点和方法获得极大应用,AIDS的药物研发也将AIDS的生存期极大延长,治疗得当的情况下与健康人无异。类比以上两种疾病的治疗趋势,NIH对神经系统的研究投入,将促成基础科学研究到临床应用转化再到创新产品研发的转变。

CNS疾病给患者和社会带来的负担是巨大的,未满足需求是实实在在存在且持续的,当政府主导的基础科学研究更加深入,巨大的市场已经开始吸引聪明的风险资金进入这个领域。与肿瘤药物激烈竞争环境不同,CNS药物领域竞争相对较少,空白点多,这也意味着做CNS药物项目更容易成为首创,将为资本带来提前布局的超额收益。

在 2009年至2018年的风险投资和首次公开募股中,美国神经病学公司都仅次于癌症公司。辉瑞、诺华、强生、大冢等在内的大公司也重新回到CNS领域,纷纷设立风险基金,广泛投资该领域里的biotech公司,这些biotech往往具有原创性的新疗法。

CNS 的交易活动至少五年来一直在增加,并且没有减弱的迹象。这种趋势不仅在绝对意义上呈上升趋势,而且相对于其他治疗领域也是如此。从2012年到2016年的五年间,CNS的投资额比前五年增长了 10 亿美元,比同期风险投资的整体增长速度快33%。

图表 6 2018年CNS领域战略投资数量仅次于肿瘤

资料来源:Evaluate Vantage,点石资本

技术进步也是推动CNS领域发展的重要因素。一系列创新技术现在正在扩展到 CNS 中,有可能促进多种疗法的开发。这些包括 RNA 技术(RNAi 和反义寡核苷酸)、腺相关病毒 (AAV) 基因治疗和 CRISPR。

政府支持、风险投资、新技术等因素的共同叠加使得CNS药物领域开始逐渐进入收获期。

以SMA为例,长期以来该疾病都无药可用,可最近几年可谓迅猛发展,2016年第一个SMA药物上市,2019年第二个药物Zolgensma获批,这是一种由AAV病毒包裹的是生物药,2020年第三个药物Evrysdi上市,这是全球首个口服SMA药物。

在未来可预见的几年中,对于CNS药物的政策转变,如加快审批、有条件上市、税收减免等,或将把CNS药物开发领域推向一个新高峰。

2010-2019年十年期间,FDA共批准45种CNS药物上市,其中以MS(多发性硬化症)、偏头痛、精神分裂、癫痫、抑郁为主,合计占比超过50%。

图表 7 2010-2019年间FDA批准上市的CNS药物适应症分布

资料来源:J. Med. Chem.,点石资本

但2021年,FDA自2003年以来批准上市了第一个阿尔茨海默病新药Aducanumab(商品名:Aduhelm),即便在获批之前的咨询委员会出现了重大的争议。不少分析师表示,投资者已经注意到 FDA 对难治性中枢神经系统疾病的态度转变,传递了监管鼓励CNS领域研发的积极信号。

通过以上多种因素的分析,我们坚信当前CNS药物开发的拐点已现。

3. 中枢神经系统重要适应症介绍

中枢神经系统疾病按发病年龄分类大致可以分为发育性、精神性、退行性神经系统疾病。发育性神经系统疾病主要病因为遗传因素,例如唐氏综合征、亨廷顿病(HD)、肌萎缩性脊髓侧索硬化症(ALS)等。精神性疾病跨度范围从发育阶段到成年及老年,包括精神分裂、双向障碍、抑郁、癫痫等。神经退行性疾病常见的有阿尔茨海默症、帕金森症。

大多数中枢神经系统疾病患病人数不亚于肿瘤及心血管疾病患者,药物市场空间足够大。但以FDA批准的药物、药物有效性角度看,仍存在大量未满足的临床需求。Japan Health Sciences Foundation通过调查研究发现,多数中枢神经系统疾病的临床有效性不足,存在大量未满足临床需求。

我们以患病人群和现有治疗有效度为指标二维图分析,发现在国内患病人数超过500万人、现有治疗方式有效性不足50%的主要中枢神经疾病有精神分裂症、成瘾症、抑郁症、AD,由此可见,这四个适应症的新药研发具备巨大的临床需求和市场前景。

图表 8 CNS疾病患病人数及药物满足度分析

资料来源:NCBI,Japan Health Sciences Foundation,点石资本

3.1 精神分裂症

精神分裂症是一种严重影响人类健康的疾病,以阳性症状、阴性症状、情感及认知症状为临床特点的慢性精神疾病。阳性症状包括:幻觉、妄想、情感、情绪不稳定、行为怪异等一系列较容易被人发现的症状。阴性症状包括:情感淡漠、注意力削弱、思维缓慢、言语缺乏、社交回避等症状。认知症状主要表现为:记忆减退、定向障碍等症状。目前患者约占世界总人口的1%,全球市场规模约100亿美金。中国患病人数约800万,终身患病率0.7%。精神分裂症1年复发率50%、5年复发率80%。目前主要的治疗药物如下:

①典型抗精神病药物

20世纪50年代出现了以氯丙嗪和氟哌啶醇为代表的抗精神病药物,由于其抗精神病作用与阻滞多巴胺 D2受体有关,通过阻断中脑 - 边缘- 皮质多巴胺(DA)通路D2受体,发挥抗精神病作用。随之开发了一系列D2 受体阻断剂的传统抗精神病药,即典型抗精神病药物,又称第一代抗精神病药。此类药物临床的共同特点是,对精神分裂症的阳性症状有肯定的疗效,但对阴性症状疗效较差,且影响认知功能,不良反应较多,可能引起锥体外系运动障碍,对心血管及肝脏毒性较大,用药剂量越大,所引起的不良反应越明显。因此临床上这类药的使用率越来越低,渐被新一代抗精神病药所代替。

②非典型抗精神病药物

20 世纪 60 年代末出现了氯氮平( clozapine,商品名 Leponex、 Clozaril、Fazoclo),因与多种受体有亲和力而被称为非典型抗精神病药。受氯氮平的启发,人们开发了一系列的非典型抗精神病新药,如利培酮( risperidone,商品名 Risperdal)、奥氮平(olanzapine,商品名Mestinon、Zyprexa)、喹硫平(quetiapine,商品名Seroquel)、齐拉西酮(ziprasidone,商品名Geodon)、帕利哌酮(paliperidone,商品名Invega)、伊潘立酮(iloperidone,商品名为Fanapt)等。阿立哌唑(aripiprazole,商品名Abilify)是首个上市的三代抗精分药物,峰值年销售曾达到93亿美金。卡利拉嗪((cariprazine,商品名:Vraylar)是2015年最新上市的非典型类药物,2020年年销售额已达9.51亿美金。这类药物对精神分裂症有比较好的疗效,在阳性症状方面的治疗作用比较强,较少或不会引起锥体外系反应,较少因催乳素水平升高而导致内分泌不良反应,如月经紊乱、溢乳等,具有一定的临床优势。

图表 9 现有精神分裂症治疗药物比较

资料来源:Clinicaltrials,药品说明书,点石资本

抗精神病药物是目前治疗精神分裂症的主要方法,可有效缓解阳性症状,但对认知功能障碍疗效甚微。精神分裂症的阴性症状和认知功能障碍与患者生活质量的提高、社会功能的恢复及不良预后密切相关。以上疗法被批准用于治疗精神分裂症的阳性症状,例如幻觉和妄想,但是还尚无批准的可用于治疗精神分裂症的认知症状的疗法。

因此目前市场上迫切需要可以改善功效和副作用特征的新型抗精神病药,以及可以治疗该病阴性和认知症状的药物。

3.2 物质成瘾

毒品滥用是全球最严重的社会问题之一。目前全世界大约有1.85亿吸毒者,其中大麻滥用者1.5亿人,安非他明类物质滥用者3800万人,阿片成瘾者1 500万人(其中海洛因成瘾者920万人),可卡因滥用者1300万人。阿片类物质滥用者虽然数量上在所用毒品滥用中不是最大,但在全球的分布却最广,几乎涵盖了整个亚欧大陆以及大洋洲,并在世界其他地方均有分布,因此可以认为是影响面积最广泛的毒品。艾滋病感染者中70%以上跟吸毒有关,毒品滥用还导致了大量的犯罪及家庭和社会悲剧,因此研究毒品成瘾的机制并找到戒除毒瘾的方法刻不容缓。

滥用毒品是犯罪行为,而吸毒成瘾却起因于神经系统病变。所有毒品都能激活脑内奖赏系统,产生强烈的精神满足感或欣快感,使个体表现出对毒品的不断渴求和觅药行为,多次用药(或吸毒)后则导致脑内有关神经部位出现功能和形态的适应性改变。一旦毒品被剥夺,即出现戒断症状,如全身疼痛、烦躁不安和行为异常等强烈反应。为逃避撤药反应,吸毒者会持续用药,这种负性强化效应强化了神经损伤,导致对毒品的身体依赖和精神依赖,构成药物成瘾的神经生物学基础。脑内奖赏系统与兴奋性神经递质多巴胺密切相关。阿片持续刺激阿片受体.导致多巴胺超常规释放,而可卡因、安非他明则专一性抑制多巴胺转运体对突触间隙的多巴胺的回收。两者都使多巴胺持续维持在极高的水平,产生极度兴奋,并损伤神经元及其他神经组织。阿片类物质能改变多巴胺转运体的数量和分布,并且多巴胺转运体的修复与阿片精神依赖的消除密切相关。

现有药物治疗方法主要分为阿片类化学药物的替代疗法和非阿片类药物:

① 替代递减疗法和拮抗剂疗法

阿片类替代递减疗法是临床戒毒治疗中最常用的方法。最初常用的是阿片递减法,对吸毒者采取逐日限制减少原毒品用量直至撤药。目前替代疗法已采用依赖性潜力低、作用时间长的阿片类药物来替代海洛因等成瘾性大的毒品,并逐日减少戒断药的用量直至脱毒,常用的有美沙酮、丁丙诺啡等。但是容易成瘾,控制不严,使用不当又会成为一种新的毒品。

阿片受体纯拮抗剂有纳曲酮、纳洛酮等。应用拮抗剂可以对抗毒品戒断症状,抑制负性强化作用。无类精神病反应,作为阿片类依赖者脱毒后保持不复吸状态的辅助用药。

② 非阿片类化学药

以可乐定为主的非阿片类化学药,作用脑干α2-肾上腺受体,在突触前与α2受体结合致NA释放及转化减少,可使得阿片类戒断综合征的大部分症状获得缓解而对行为异常作用不大,且药物不良反较明显,可导致休克,心率缓慢等副作用。

图表 10 现有抗成瘾治疗药物比较

资料来源:Clinicaltrials,药品说明书,点石资本

抗成瘾的核心问题是消除精神依赖,降低复吸率。然而,传统的戒毒方法如替代法既不能有效减轻精神依赖,复吸率也长期居高不下,提示抗成瘾戒毒治疗需要新的药物机制。而跳脱单纯的靶点药物替代或拮抗,从环路层面对成瘾进行调控和重塑,预期是一种全新的有效治疗方案。

3.3 抑郁症

抑郁症是CNS疾病的主要类型之一。在全球范围内,预计有2.64亿人患有一般抑郁症。抑郁症的常见症状包括极度悲伤、情绪低落、觉得自己没有价值和缺乏活力。虽然抑郁症通常被认为是一种长期的悲伤情绪,但实际上不同类型的抑郁症有不同的病因及不同的严重程度,因此需要不同的治疗方法。例如,抑郁症是慢性病最常见的并发症之一。据估计,最多三分之一的重病患者有抑郁症的症状。抑郁症更严重的形式包括重度抑郁症(MDD)、产后抑郁症(PPD)、双相抑郁症、精神病性抑郁症、更年期抑郁症、继发性抑郁症(如卒中后抑郁症(PSD))及其他(如难治性抑郁症(TRD))。

全球的重度抑郁症药物市场的市场规模为149亿美元。在未来10年中,全球的重度抑郁症药物市场预计将迅速增长,于2029年达到310亿美元,2019年至2029年的复合年增长率为7.6%。

抑郁症的主要治疗方法有抗抑郁药物、心理治疗及电休克治疗。在美国和中国,SSRI(五羟色胺再摄取抑制剂)类及SNRI(去甲肾上腺素再摄取抑制剂)类药物经常被用来通过提高5-羟色胺及去甲肾上腺素的神经递质水平来治疗抑郁症。

其他常见疗法包括三环类抗抑郁药(TCA),主要影响去甲肾上腺素及5-羟色胺这两种化学信使(神经递质)的水平,去甲肾上腺素和多巴胺再摄取抑制剂(NDRI),抑制神经递质去甲肾上腺素及多巴胺的再摄取,及去甲肾上腺素和特异性5-羟色胺能再摄取抑制剂(NaSSA),通过阻隔α2-肾上腺素受体及部分5-羟色胺受体而起作用。

然而,抗抑郁药物对最多40%的重度抑郁症患者无效,患者对该疗法没有反应。因此,患者需要在抗抑郁药物类别之间转换,或增加当前治疗的剂量。倘若患者对两种或以上不同的抗抑郁药物治疗均无反应,则可能发展成为难治性抑郁症(TRD),TRD治疗方案十分有限。

因此,面对抑郁等严重影响现代人类精神健康的疾病,患者对新的药物治疗方式存在巨大需求。

3.4 阿尔茨海默症(AD)

AD是一种不可逆的持续性的神经退行性脑部疾病,它会慢慢破坏记忆和认知能力,最终破坏患者最基本的生活自理能力。尽管AD的诊断标准主要集中在相关的认知缺陷上,但这通常给护理人员带来巨大的麻烦,并严重影响患者的生活质量。

根据阿尔茨海默症协会的数据,美国有570万人患有AD,是65岁以上老人的第五大死亡原因。AD是老年人痴呆症最常见的病因,占痴呆症患者的60%至80%。据估计全世界有5000万人患有AD和其他形式的痴呆症。预计这一数字到2030年将增至8200万,到2050年将增至1.52亿。

如今,抗AD药物已成为国际CNS药物市场上销量增长最快的一类药物。但与其它抗精神病药物相比,AD治疗药物的数量并不多。阿尔茨海默病的新药开发,也是谈及CNS药物时无法避开的话题。在过去几年中,该领域一直饱受阿尔茨海默病药物后期失败的困扰。目前,阿尔茨海默病和帕金森氏症等神经退行性疾病的药物研发都被证明极具挑战性,部分原因是它们错综复杂的发病机制。这让研究人员意识到我们可能不像我们想象的那样了解这种疾病。2021年6月7日,FDA宣布加速审批渤健/卫材治疗早期阿尔茨海默病(AD)患者的新药Aduhelm(aducanumab,阿杜卡玛单抗)上市,但该药的治疗效果仍存在大量争论。

日前阿尔茨海默病药物发现基金会(ADDF)发布的《2021年阿尔茨海默病临床试验报告》指出,基于对衰老和阿尔茨海默病发病机理更深入的理解,现有的研发管线已经不再专注于Aβ和tau蛋白,而是针对多样的创新靶点。

AD治疗的广阔市场依旧吸引着不少企业进场,市场一致预期,第一款对AD显示出确切疗效的药物将成为重磅炸弹。对AD治病机理的阐释需要更加清晰,新靶点新机制的治疗方法也亟待发掘。

4. CNS药物开发策略选择

药物的开发路径大致可以分为TDD和PDD两类。

机制优先(mechanism-first),基于靶点的药物发现(target-baseddrug, TDD)。TDD的出发点针对特定靶点,发现能够改变其功能、表达、活性的药物。

化合物优先(compound first),基于表型的药物发现(phenotypic drugdiscovery, PDD)。PDD因为机制不可知论,其出发点是生物学试验,通过转化医学标志物来作为结果输出。FDA是明确允许在没有已知靶点的情况下开展临床试验的。

如果要论先后,PDD可能与人类药物发明历史一样悠久,最早的药物来源于植物、动物,通过生物试验得以发现。而且很多机制是因为有了有效药物,才得以被发现。TDD则兴起于1980s,得益于高通量筛选技术的发展。自1990年以来,“机制优先”策略在药物发现过程中占主导地位,并且也确实获得了许多成功的案例,彼时,TDD的风头盖过了PDD。

但随着发展,新机制的发现速度已经跟不上药物研发的速度,导致很多药企管线拥挤在一个靶点/机制上。对于一些没有明确机制的疾病,要想通过机制优先策略再到药物研发似乎不太现实,这之间有一道无法跨越的沟壑。

最近十年,PDD重回药物研发者的视野。PDD以靶点不可知论为前提,获得药物活性分子和通过全新机制的创新疗法。特别是对疾病如AD,PD,ALS,其机制尚不清楚,尽管通过特异性蛋白找到相关编码基因,但仍不清楚这些基因是如何引起特性的神经损伤和死亡,PDD则直接跨过了机制不清楚的障碍,发现有效药物。如下例子:以神经存活作为筛选终点,有效化合物可进行靶点机制研究。

图表 11 原代培养神经细胞用于PDD筛选

资本资料来源:CNS & NeurologicalDisorders-Drug Targets

历史上,PDD是很多重要药物的来源,即便1980s后TDD大行其道,据统计1998年-2008年间62%(28个)的FIC用到PDD策略,其中7个是CNS领域(占到该领域的绝大多数)。

图表 12 1998年-2008年间审批上市的NME研发策略来源

资料来源:Clinical pharmacology & Therapeutics

总结下来,PDD是发现FIC的最成功方法,而TDD是做follower drugs最成功的方法。

5. 国内外主要CNS研发企业

灵北医药是一家专注于发现和开发脑部疾病创新治疗方案的全球制药公司,70多年来产品已经惠及全球数百万的患者。主要产品用于治疗PD、AD等神经退行退行性疾病,一项治疗偏头痛的产品处于III期临床,储备管线产品覆盖AD、PD、精神分裂等适应症。

Escape公司致力于开发针对基因神经退行性疾病的精准靶向治疗剂。公司主要的两个临床项目ESB1609和ESB5070用于治疗基因神经退行性疾病。ESB1609是一种选择性1-磷酸鞘氨醇5(S1P5)受体激动剂。S1P5的激活在神经退行性疾病相关生物学的许多方面起着显著的反作用,包括上调几种CNS脂质转运蛋白。ESB5070是一种选择性富亮氨酸重复激酶2(LRRK2)G2019S激酶抑制剂。G2019S是与帕金森病相关的最常见的致病突变,发生于1-3%的帕金森病患者。G2019S使得激酶活性升高,干扰多个细胞进程的正常运作。

Neumora将抗癌药物和罕见病药物的研发策略用于大脑疾病药物的开发。利用精准数字科学平台对神经心理学疾病和神经退行性疾病患者进行细分,发现特定患者亚群,并将他们与具有针对性的靶向疗法配对,以获得最好的治疗效果。Neumora的独有神经网络技术将整合基因组学、影像学、脑电图、和临床数据,发掘大脑疾病的内在机理,并且勾画出特定患者亚型。目前,Neumora的研发管线中已经有8个在研项目。其中用于治疗抑郁症的MNRA-140已经进入2期临床试验。这款药物的开发也体现了该公司的精准医疗策略。该公司还宣布与安进(Amgen)公司达成研发合作,获得安进公司的1亿美元股权投资和开发靶向酪蛋白激酶 1δ(casein kinase 1 delta)和葡萄糖脑苷脂酶的研发项目。

DenaliTherapeutic 的专注于发现和开发治疗方法来对抗变性性疾病(degeneration)。该公司的科学战略基于专有的血脑屏障(BBB)平台,不断在其领域取得新进展。该公司正在开发广泛的神经退行性疾病靶向治疗候选药物组合。

渤健为全球罹患严重神经和神经退行性疾病的患者探寻、研发和提供创新疗法和相关方案。渤健是 Charles Weissmann、Heinz Schaller、Kenneth Murray 与诺贝尔奖获得者 Walter Gilbert 和 Phillip Sharp 携手在 1978 年成立的全球首批生物技术公司之一。当前,渤健拥有治疗多发性硬化的领先药物组合,推出了第一个批准用于脊髓性肌萎缩症的治疗药物,并提供先进生物制剂的生物类似药。渤健专注于推进多发性硬化和神经免疫学、阿尔茨海默病和痴呆、神经肌肉疾病、运动障碍、眼科、免疫学、神经认知障碍、神经科急症、神经性疼痛等领域的科学研究项目。

中泽医药聚焦CNS领域未被满足的临床需求开发最具有潜力的创新药物。公司通过自主研发和外部引进相结合的模式,利用TDD、PDD、非人灵长类动物模型和Precision Neurology等药物研发技术平台,开发针对精神分裂、成瘾、AD等多个药物管线。

中泽医药的一期临床阶段药物ZZ6398是一种可口服的机制新颖成熟多靶点制剂,可治疗精神分裂症。ZZ6398表现出优异的动物模型活性以及安全性,对没有FDA批准适应症的精神分裂阴性症状和认知症状展现了可能临床有效的“首创新药”潜力。中泽医药从美国引进的二期临床阶段的成瘾戒断项目ZZ2201正在国内临床批件申报阶段,其他CNS管线产品将陆续进入1/2期临床。

先声药业是一家集生产、研发、销售为一体的新型药业集团。目前,先声药业拥有45种以上药品的强大产品组合,重点覆盖肿瘤、心脑血管、感染等疾病治疗领域。拥有“再林”、“必存”、“英太青”、“必奇”、“安奇”等品牌药。

公司目前正在快速向创新与研发驱动转型,聚焦肿瘤、中枢神经和自身免疫三大疾病领域,致力于让患者早日用上更有效药物。凭借优异的研发与商业化能力,主要产品在中国保持领先的市场份额。公司秉持开放式创新的研发策略,与多家跨国公司和生物技术企业成为战略合作伙伴,促进全球生命科学成果在中国的价值实现。

赛神医药有限公司(赛神医药)为一家致力中枢神经领域疾病的制药公司。赛神医药位于上海和费城这两个主要生命科学枢纽,通过内部创新和全球合作,建立强大的CNS产品管线。2020年赛神医药和Mabylon公司将在多个靶点上展开合作,包括TAR DNA结合蛋白43(TDP-43)和载脂蛋白E(APOE),用于治疗目前尚无有效治疗方法的神经退行性疾病。TDP-43和APOE都具有导致肌萎缩侧索硬化症(ALS)和阿尔茨海默病的人类遗传证据。

6. 结语

CNS治疗领域孕育着巨大的市场机会,临床需求高于心血管疾病、代谢性疾病等其他慢性疾病,而竞争态势远优于肿瘤等领域,目前国内已经有一些嗅觉灵敏的biotech公司进入这一行业,同时我们看到资本市场对CNS药物研发的关注度持续提升。从CNS结构性研发成功率来看,AD药物成功率较低,而其他适应症研发风险并不算高,这也指导CNS研发企业管线布局在整体风险控制上的考量;同时,表型筛选结合靶点筛选对于神经系统药物开发是一个有效突破的开发策略。

局部来看,以精神分裂症为代表的适应症目前有一定靶点依据和疗效,但对于精分的阴性症状和认知症状改善不佳,同时现有药物有一定副作用问题,因此仍存在疗效提升的临床需求。对于抑郁症患者,目前的治疗手段为三环类抗抑郁药,有效性不足,尚需新的机制有更好的疗效。对于成瘾治疗,现有的治疗方法主要是阿片类药物,复吸率仍然较高,尚需从成瘾环路调控策略出发而非靶点策略的治疗方式。以阿尔茨海默症为代表的神经退行性疾病,全球范围内患病人数约5000万,FDA近20年仅批准针对Aβ靶点的aducanumab上市,新靶点新机制亟需突破。

我们相信,类似心血管疾病、肿瘤、自身免疫性疾病治疗药物发展,CNS药物研发正处于爆发的前夜,在科学家的不懈努力和资本助力下,未来不仅在精神分裂症等需要提升治疗效果的适应症上,甚至是AD、ALS等较难攻克的疾病,一定会被人类所征服。

Copyright© 上海博璞诺科技发展有限公司 2016-2019 沪ICP备16015171号 中国化工网 全球化工网 生意宝 著作权声明

地址:上海市浦东新区张江高科技园区海科路100号9B楼四楼 电话:+86-21-20608178 传真:+86-21-20608171 联系我们